ALLGEMEINES

Dieser Artikel illustriert am Beispiel der Änderung des Mehrwertsteuersatzes von 7.7% auf 8.1% per 1.1.2024 das mögliche Vorgehen in der TimeSafe Leistungserfassung für die Verrechnung von Akontoeinträgen, wenn der MWST-Satz im Zeitraum zwischen Akonto-Belastung und Akonto-Gutschrift angepasst wurde. Die allgemeine Handhabung mehrerer MWST-Sätze ist im KB-Artikel KB0319 beschrieben.

VORGEHEN PRO RATA TEMPORIS ABGRENZUNG

Entscheidend, welcher MWST-Satz bei der Akonto-Gutschrift verwendet werden muss, ist der Zeitpunkt der Leistungserbringung. Sofern Leistungen im Zeitraum von der Akonto-Belastung bis zum Zeitpunkt der MWST-Anpassung erbracht wurden, muss die Verrechnung pro Rata temporis abgegrenzt werden. Dies kann mit zwei Pauschalen erreicht werden.

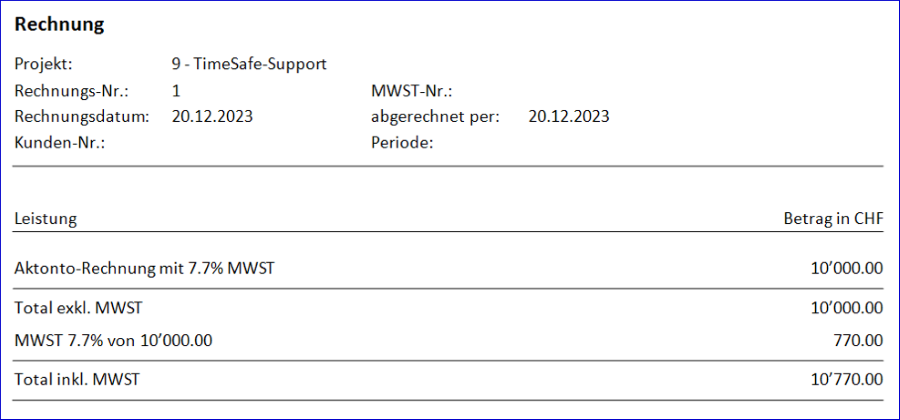

Beispiel: Akonto-Belastung mit MWST 7.7% erfolgte im Jahr 2023, im Jahr 2024 wird die Schlussabrechnung erstellt und eine Gutschrift für die Akonto-Belastung erstellt Akonto-Belastung im Jahr 2023 mit Betrag CHF 10’000 und MWST 7.7%

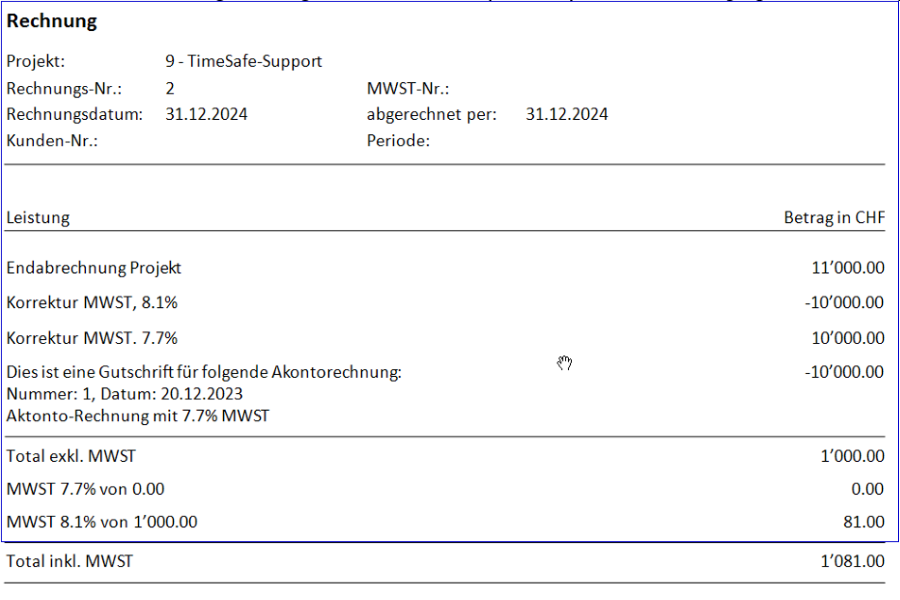

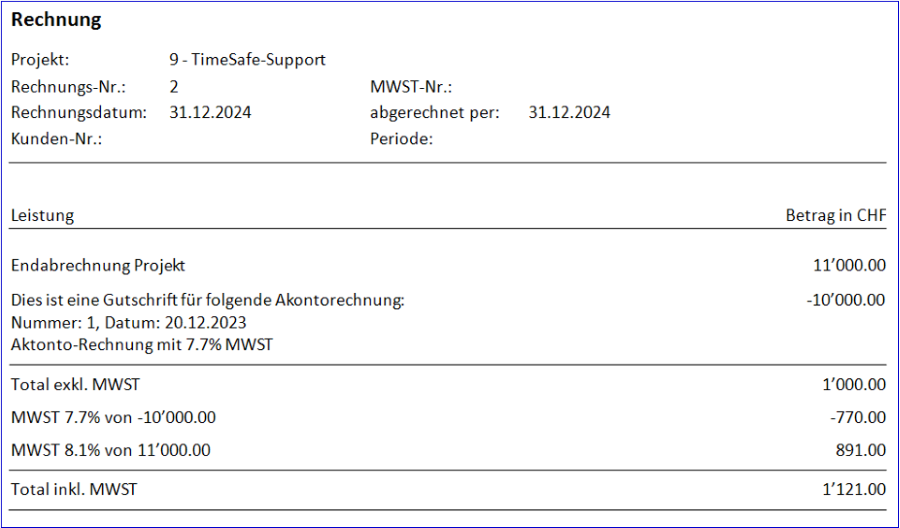

Im Jahr 2024 wird die Schlussrechnung von CHF 11’000.- + MWST 8.1% in Rechnung gestellt. Ohne Abgrenzung wird die Akonto-Gutschrift mit 7.7% verrechnet:

Für die Abgrenzung der MWST können zwei Pauschalen erstellt werden:

- Pauschale mit CHF 10‘000.- (Akonto-Betrag) und Fälligkeitsdatum im 2023 => MWST-Satz 7.7%

- Pauschale mit -CHF 10‘000.- (-1x Akonto-Betrag) und Fälligkeitsdatum im 2024 => MWST-Satz 8.1%